Bland årets deklarationsnyheter hittar du bland annat:

- Begränsningar i avdragsrätten för lån utan säkerhet

- Avdrag i kapital för fritt sparande i ISK, PEPP-produkt och kapitalförsäkringar

- Krav på NACE‑kod för att kunna beviljas regional nedsättning av egenavgifter

- Ändrade gränser för räntefördelning samt Skatteverkets nya ställningstagande

Du kan läsa mer om nyheterna nedan.

Begränsningar i avdragsrätten för lån utan säkerhet

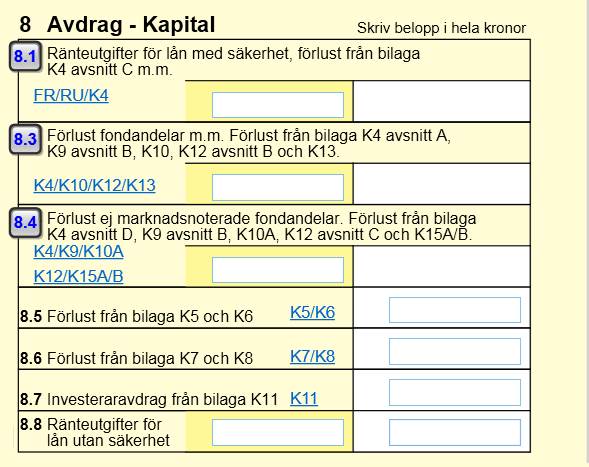

Ränteutgifter för lån utan säkerhet som dras av i kapital är avdragsgilla endast till 50 procent under inkomstår 2025 (och inte alls avdragsgilla under 2026). För att hantera detta är punkt 8.1 på INK1 avsedd endast för ränteutgifter för lån med säkerhet. Det finns också ett nytt avsnitt 8.8 som avser Ränteutgifter för lån utan säkerhet.

Ränteutgifterna kommer att förtryckas av Skatteverket utifrån inlämnade kontrolluppgifter där långivaren ska uppge om det gäller lån med eller utan säkerhet. Räntorna förtrycks med sitt fulla belopp i ruta 8.1 eller 8.8. När det gäller ränteutgifter för lån utan säkerhet som finns i ruta 8.8, så kommer det beloppet att proportioneras till 50 procent i skatteberäkningen. Det framgår också i programmets skatteberäkning under avsnittet Kapitalskatt.

(I nuvarande version hänvisar vi till punkt 8.2 men det kommer ändras när version 2025.4.101 kommer. Funktionen är korrekt.)

OBS! I de fall ränteutgifter hör till lån i näringsverksamheten skriver du in det belopp som ska dras av i kapital i fältet till höger vid 8.8 och rör det avsnitt 8.1 så korrigerar du förtryckt belopp under knappen 8.1. Det är endast i inkomstslaget kapital som avdragsbegränsningen gäller. I näringsverksamheten är ränteutgifter för lån utan säkerhet fullt avdragsgilla.

Avdragsbegränsningen har medfört att våra bilagor där det är möjligt att hantera detta har ritats om. Det gäller bilagorna FR, RU och BRN. När du öppnar från föregående år för vi in långivarens namn helt i löpande följd som tidigare. Du måste själv korrigera och flytta mellan avsnitten för lån med säkerhet och lån utan säkerhet.

Avdrag i kapital för fritt sparande i ISK, PEPP-produkt och kapitalförsäkringar

En nyhet för inkomstår 2025 är att du kan ha skattefritt sparande på upp till 150 000 kr i investeringssparkonto (ISK), Pepp-produkt samt kapitalförsäkringar (både svenska och utländska). Det kommer att visas i skatteberäkningen som ett avdrag i kapital på max 4 440 kr (som motsvarar 150 000 kr * 2,96 %).

För att beräkna rätt avdrag i BL Skatt behöver du fylla i hur mycket av dina schablonintäkter vid avsnitt 7.1 som avser investeringssparkonto (ISK). Fyll i 0 om det är noll kr som avser ISK för att slippa vår nya deklarationskontroll.

Är din schablonintäkt för ISK summerad med ditt skatteunderlag för utländsk kapitalförsäkring mindre än 4 440 kr, och du har sparande i en svensk kapitalförsäkring, behöver du gå in under knappen Underlag för avdrag fritt sparande (ISK, PEPP, Kap.f). Du hittar knappen direkt under avsnittet för utländska kapitalförsäkringar och Pepp-produkter.

Här behöver du då ange hur mycket du har i sparande i svensk kapitalförsäkring.

Uppgiften om sparande i svensk kapitalförsäkringen ska normalt inte tas upp någonstans i deklarationen. Men den kommer att framgå på specifikationen då det införts en ny kontrolluppgiftsskyldighet på just denna uppgift och uppgiften behövs i dessa fall för att få rätt avdrag för fritt sparande.

För inkomstår 2026 får du spara upp till 300 000 kr skattefritt och då SLR är högre kan det ge ett avdrag i kapital på upp till 10 650 kr (300 000 * 3,55 %).

Krav på NACE-kod för att kunna beviljas regional nedsättning av egenavgifter

En blankettnyhet för i år är att det på INK1 sidan 2 finns en helt ny punkt där NACE-koden kommer förtryckas och kan ändras. En NACE‑kod är en europeisk standard för att klassificera ekonomisk verksamhet. Den används inom hela EU och ligger till grund för de svenska SNI‑koderna.

Enligt information vi nyligen fått Skatteverket kommer de att neka regional nedsättning av egenavgifterna om denna kod saknas. Vi kommer därför till version 2025.4.101 att lägga in en deklarationskontroll så att du inte missar denna kod.

Ändrade gränser för räntefördelning samt Skatteverkets nya ställningstagande

Från och med 1 januari 2025 gäller nya gränser för räntefördelning. Tidigare har beloppsgränsen varit 50 000 kr för både positiv och negativ räntefördelning. Nu slopas beloppsgränsen för positiv räntefördelning och denna beräknas från första kronan. Beloppsgränsen för negativ räntefördelning har justerats till 500 000kr. Justeringar för detta har gjorts i blanketterna N3A, 2196 och på beräkningsbilagan BRE.

OBS! Skatteverket har också uppdaterat ett tidigare ställningstagande.

Läs mer på Skatteverkets hemsida. Det man i korthet kommit fram till är att det inte finns något lagligt hinder att utnyttja sparat fördelningsbelopp till positiv räntefördelning ett år då kapitalunderlaget är negativt, men inte tillräckligt negativt för att negativ räntefördelning måste göras. |