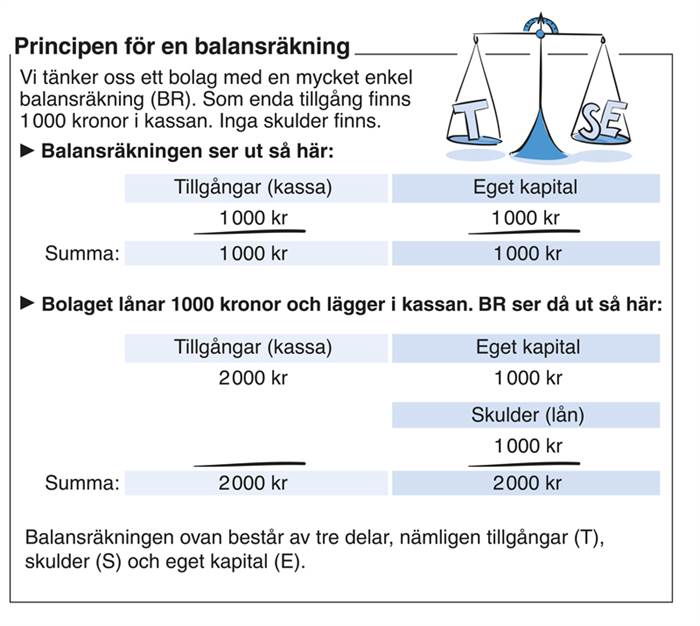

Balansräkningen är en av företagets viktigaste rapporter tillsammans med resultaträkningen. Balansräkningen visar vilka tillgångar som finns i företaget och hur de är finansierade.

Balansräkningen upplevs ofta som svårare att förstå än en resultaträkning, men egentligen handlar det ju bara om en beskrivning av vilka tillgångar som finns i företaget och i vilken omfattning de är finansierade med eget kapital respektive främmande kapital (lån, mm).

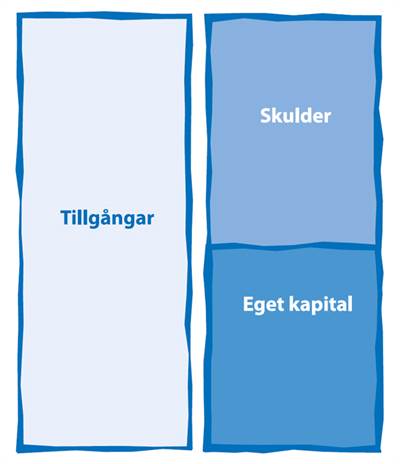

En balansräkning består av följande:

-

Tillgångar

-

Skulder

-

Eget kapital

Tillgångar

Tillgångarna i balansräkningen delas upp i anläggningstillgångar och omsättningstillgångar, och dessa hittar du på balansräkningens debetsida.

Anläggningstillgångar är tillgångar som är avsedda att stadigvarande användas i företaget, under längre tid än ett år. Anläggningstillgångar kan sen delas upp i ytterligare poster som inventarier, maskiner, byggnader och mark osv. Omsättningstillgångar är sådana tillgångar som är avsedda att omsättas inom ett år. Som exempelvis varulager, kundfordringar, kassa, bank och kortfristiga placeringar.

Skulder

I balansräkningen delas skulder upp i långfristiga och kortfristiga skulder. De kortfristiga skulderna förfaller till betalning inom ett år, till exempel skatteskulder, moms och leverantörsskulder. De långfristiga skulderna förfaller efter mer än ett år, som t ex banklån och kontokredit.

Eget kapital

Det egna kapitalet är skillnaden mellan företagets alla tillgångar och externa skulder. Eget kapital hittas tillsammans med skulder på balansräkningens kreditsida. I ett aktiebolag utgörs det egna kapitalet av aktiekapital och reservfond samt fritt eget kapital, som består av årets vinst och vinster från tidigare år. I en enskild firma läggs ingående eget kapital ihop med årets vinst och eventuellt kapitaltillskott.

Om tillgångarna är större än skulderna, säger man att det egna kapitalet är positivt. Är skulderna större än tillgångarna är det egna kapitalet negativt, det beror normalt på att företaget gått med förlust.

Med vårt bokföringsprogram BL Total tar du snabbt och enkelt fram balansrapporter, balansräkning och andra bokföringsrapporter. Prova gratis i 30 dagar »

Balansräkningen – ska balansera

En balansräkning ska alltid balansera. Med det menas att tillgångssidan (debetsidan) alltid ska vara lika stor som skulder och eget kapital (kreditsidan). Om det inte balanserar, dvs om någon sida är större eller mindre än den andra, måste du leta efter vad som felar i bokföringen.

Läsa mer

I boken Företagets ekonomi får du alla viktiga ekonomiska nyckeltal, rapporter och begrepp utförligt förklarade. Finns som tryckt bok och e-bok.